NGÀNH BẢO HIỂM: KHÓ KHĂN DẦN QUA, TRIỂN VỌNG TRONG DÀI HẠN

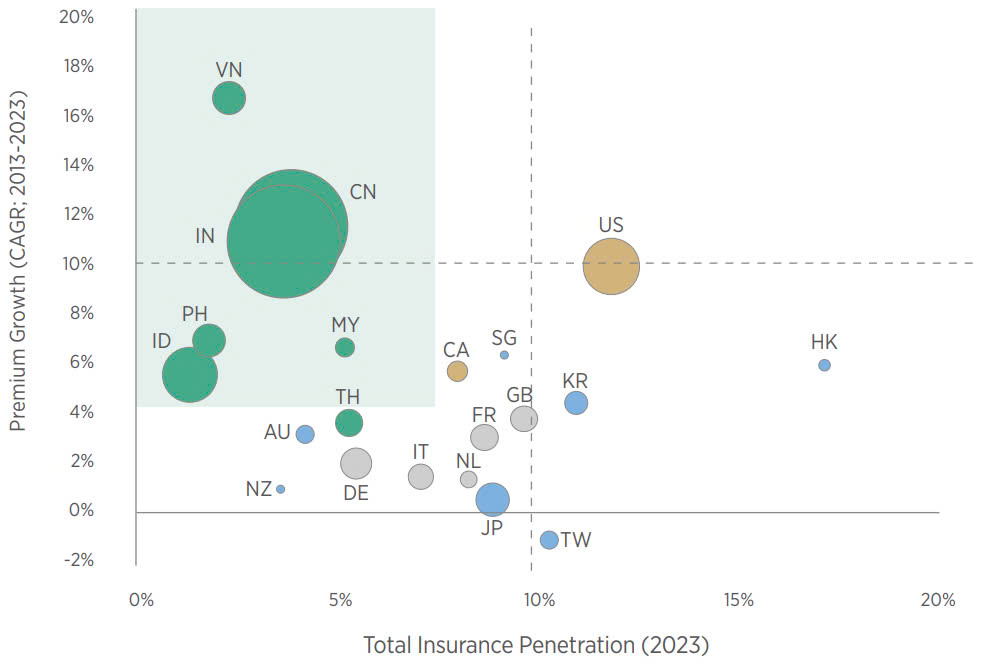

Thị trường bảo hiểm Việt Nam vẫn còn tiềm năng tăng trưởng đáng kể, do tỷ lệ thâm nhập bảo hiểm (doanh thu phí bảo hiểm so với GDP) và chi tiêu bảo hiểm bình quân đầu người vẫn còn thấp.

Trong năm 2023, tỷ lệ thâm nhập bảo hiểm của Việt Nam đạt 2,31% (chính phủ đặt mục tiêu 3,5% cho năm 2025), tỷ lệ này thấp hơn 1% so với tỷ lệ thâm nhập trung bình ở các thị trường mới nổi và thấp hơn đáng kể so với mức 10% ở các thị trường phát triển. Phí bảo hiểm bình quân đầu người của Việt Nam cũng rất thấp, tương đương 1/3 mức của các thị trường mới nổi ở châu Á. Ngoài ra, Bộ Tài chính đặt mục tiêu tăng tỷ lệ dân số tham gia bảo hiểm nhân thọ từ khoảng 12% vào năm 2023 lên 15% vào năm 2025 và 18% vào năm 2023. Cùng với triển vọng tăng trưởng kinh tế của Việt Nam, lĩnh vực bảo hiểm vẫn còn nhiều tiềm năng, mang đến nhiều cơ hội đầy hứa hẹn cho các công ty trong ngành.

Nguồn: WB, Swiss Re, PHFM

Sự kết hợp giữa triển vọng kinh tế tươi sáng của Việt Nam, kinh tế vĩ mô ổn định, cùng với lợi thế dân số lớn khoảng 100 triệu người và vẫn đang tăng, lợi thế này tạo ra nền tảng vững chắc cho sự phát triển của ngành bảo hiểm. Việt Nam đã duy trì tăng trưởng kinh tế ổn định, với tốc độ tăng trưởng trung bình khoảng 7,0% trong thập kỷ qua. Chính phủ đã đặt mục tiêu đầy tham vọng là nâng tăng trưởng GDP lên hai con số và GDP bình quân đầu người lên 7.500 USD vào năm 2030. Những yếu tố này tạo ra một môi trường rất thuận lợi cho sự phát triển tương lai của ngành bảo hiểm. Theo ước tính từ Ngân hàng Thế giới, tỷ lệ dân số Việt Nam được xếp vào tầng lớp trung lưu dự kiến sẽ tăng từ 19% (năm 2023) lên 26% vào năm 2026. Ngoài ra, ngành bảo hiểm đang được hưởng lợi từ những cải cách đang diễn ra trong hệ thống y tế, các chính sách an sinh xã hội và khả năng tiếp cận các sản phẩm bảo hiểm ngày càng tăng thông qua kênh bancassurance (bán bảo hiểm qua ngân hàng).

Nguồn: IAV, PHFM

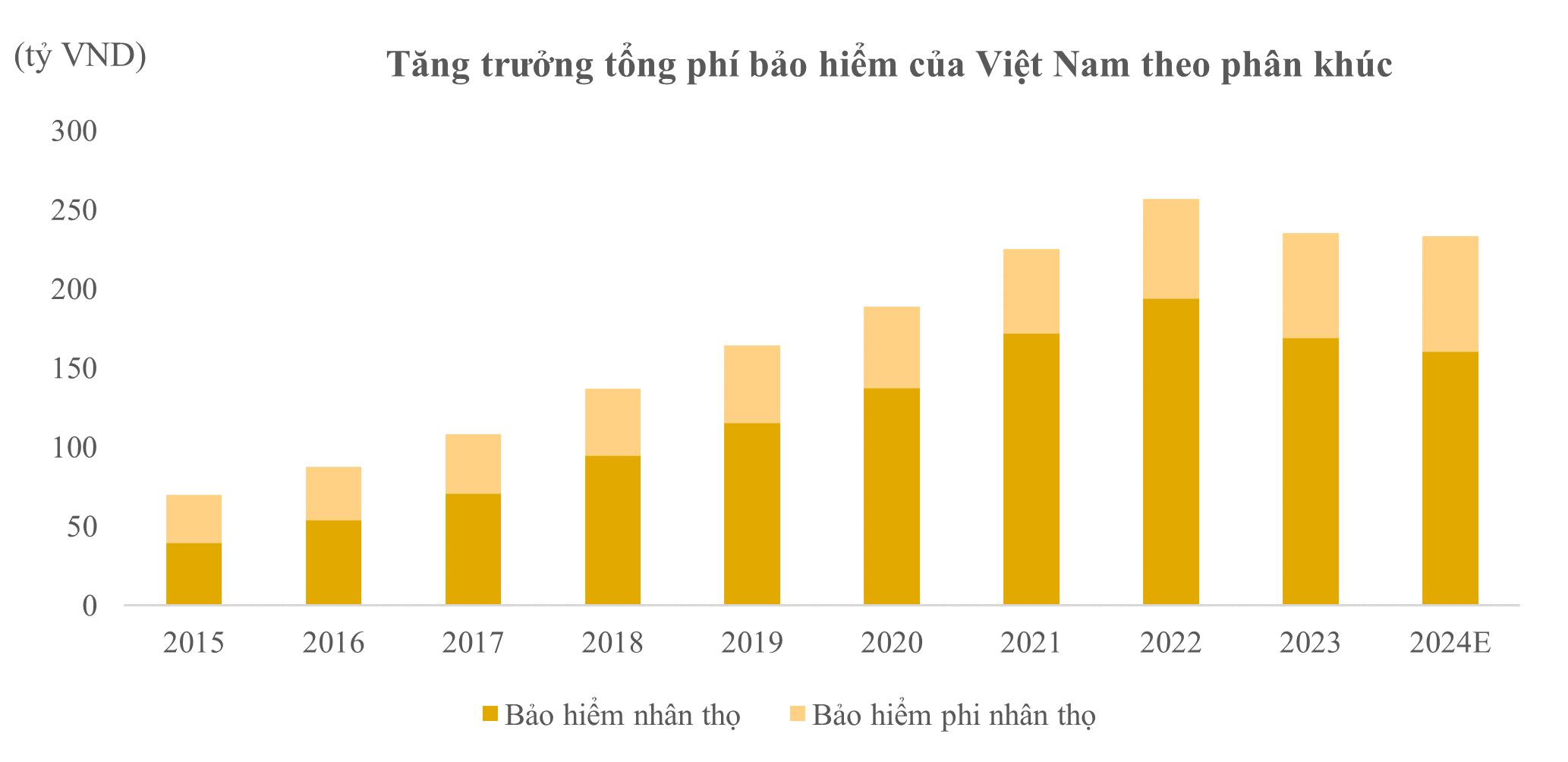

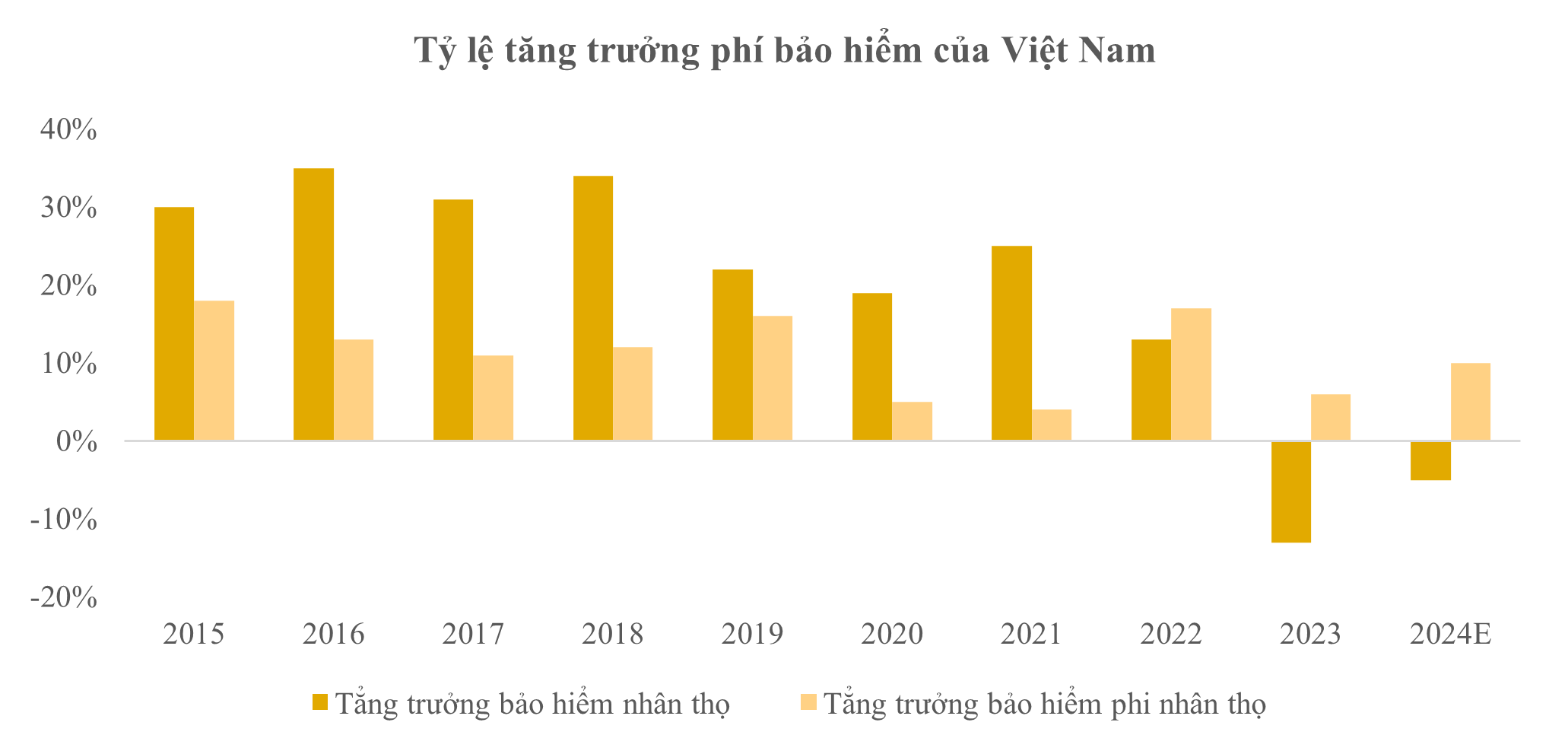

Thị trường bảo hiểm Việt Nam đã thể hiện sự tăng trưởng ấn tượng, với tổng doanh thu phí bảo hiểm tăng hơn 16% mỗi năm trong thập kỷ qua. Trong giai đoạn này, phí bảo hiểm nhân thọ tăng trưởng với tốc độ gần 20% mỗi năm, trong khi phí bảo hiểm phi nhân thọ tăng trưởng 11% mỗi năm. Tuy nhiên, đã có một số thách thức trong giai đoạn 2022-2024, ngành bảo hiểm ghi nhận tăng trưởng âm lần đầu tiên trong hơn một thập kỷ vào năm 2023 do sự suy giảm của phân khúc bảo hiểm nhân thọ. Những thách thức của ngành chủ yếu do sự khủng hoảng của kênh bancassurance và suy thoái kinh tế khiến cho ngành phải chịu tác động kép, giảm 44% phí bảo hiểm khai thác mới và giảm 13% tổng phí bảo hiểm nhân thọ.

Nguồn: IAV, PHFM

Năm 2024, thách thức vẫn tiếp diễn khi tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 227 nghìn tỷ đồng (-0,25% so với cùng kỳ năm trước). Trong đó, doanh thu phí bảo hiểm nhân thọ đạt khoảng 149 nghìn tỷ đồng (-5% so với cùng kỳ năm trước) và doanh thu từ bảo hiểm phi nhân thọ phục hồi mạnh mẽ với mức tăng 10,2%, đạt 78 nghìn tỷ đồng. Tổng doanh thu phí bảo hiểm nhân thọ khai thác mới năm 2024 ước tính giảm khoảng 10%, mức giảm thấp hơn mức sụp giảm mạnh của năm 2023. Trong đó, bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất với 70%, tiếp theo là bảo hiểm nhân thọ hỗn hợp với tỷ trọng gần 17%.

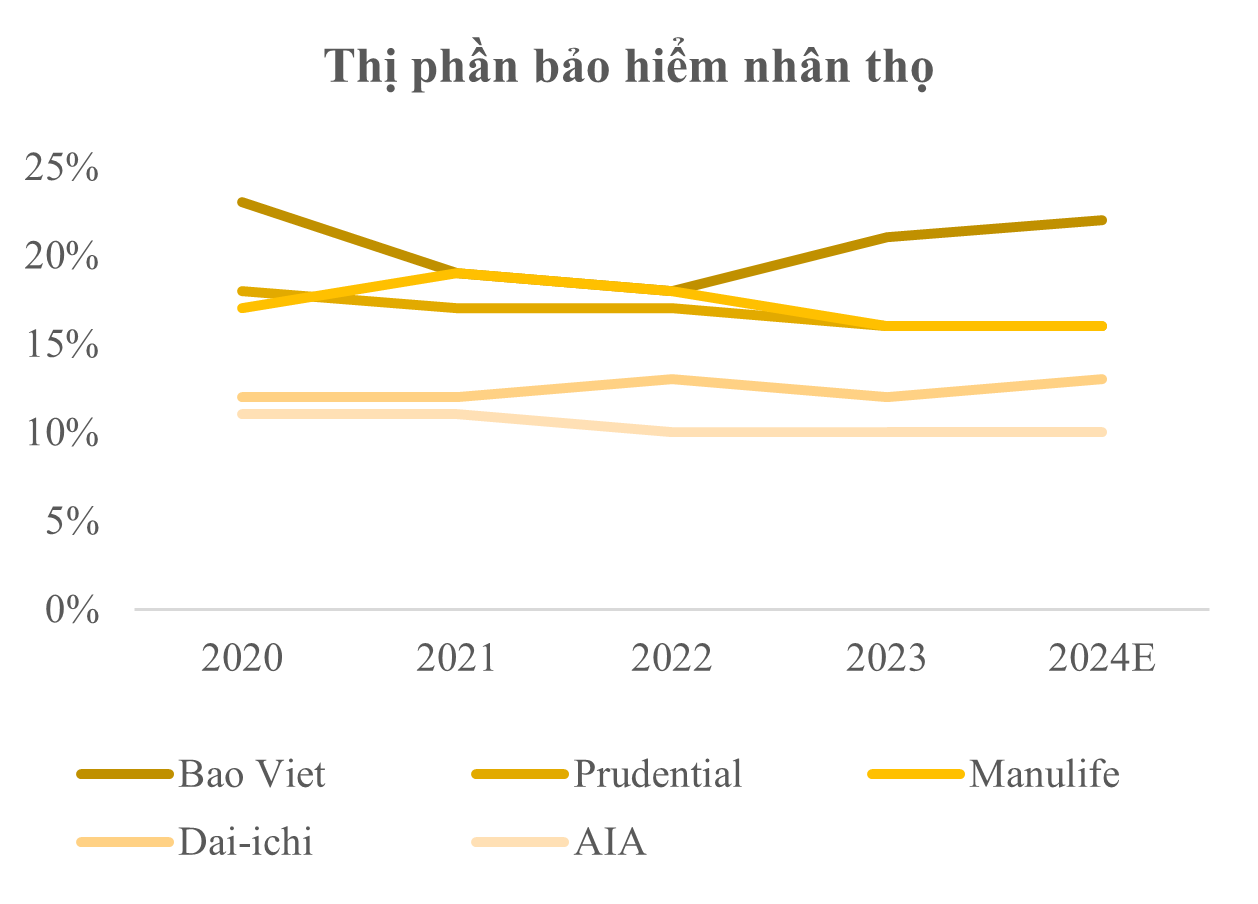

Về thị phần, phân khúc bảo hiểm nhân thọ trước đây bị thống trị bởi các công ty bảo hiểm nước ngoài. Tuy nhiên, một công ty trong nước là BVH-Life đang vươn lên và đã giành được thị phần trong giai đoạn 2023-2024, BVH đã thể hiện khả năng phục hồi mạnh mẽ nhất trong giai đoạn khủng hoảng ngành của bảo hiểm nhân thọ, phần lớn là nhờ công ty gần như không phụ thuộc vào kênh bancassurance, công ty đã dẫn đầu thị phần về cả phí bảo hiểm khai thác mới và tổng phí bảo hiểm. Với các quy định mới hạn chế việc bán sản phẩm bảo hiểm nhân thọ qua kênh ngân hàng, tính cạnh tranh của kênh bancassurance đã giảm đáng kể khi các ngân hàng sẽ không còn khả năng gây áp lực buộc khách hàng mua bảo hiểm mà không mong muốn. Phía sau BVH, các công ty bảo hiểm nước ngoài là Prudential, Manulife, Dai-ichi Life và AIA.

Nguồn: IAV, PHFM

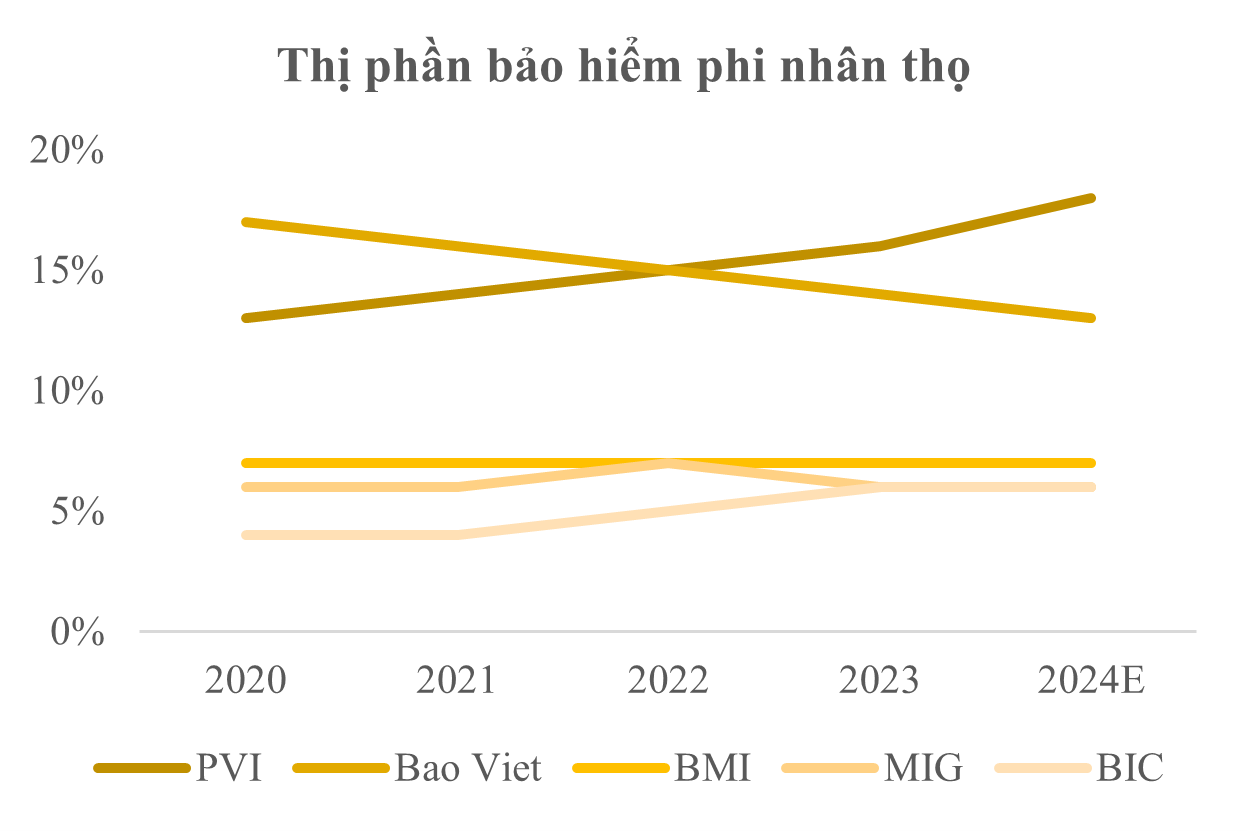

Trong khi đó, phí bảo hiểm phi nhân thọ ước tính tăng hơn 10% trong năm 2024, đánh dấu sự phục hồi mạnh mẽ so với mức tăng trưởng 5,1% ghi nhận trong năm 2023. Sự tăng trưởng ấn tượng này được thúc đẩy bởi cả sự phục hồi của nền kinh tế và hiệu ứng cơ sở thấp của năm ngoái. Bảo hiểm tai nạn và sức khỏe vẫn là dòng sản phẩm dẫn đầu về tỷ trọng và tăng trưởng mạnh mẽ hơn 20% so với cùng kỳ năm trước. Bảo hiểm xe cơ giới chỉ đạt mức tăng trưởng 5% trong năm 2024, trong khi các sản phẩm bảo hiểm thương mại khác duy trì mức tăng trưởng hàng năm ổn định khoảng 10%. Về thị phần, các công ty trong nước dẫn đầu, hai công ty đứng đầu đang cạnh tranh gay gắt, PVI đã đạt được mức tăng thị phần đáng kể khoảng 3% trong năm 2024, với sự mở rộng trên hầu hết các phân khúc sản phẩm, đặc biệt là các sản phẩm bảo hiểm thương mại, nơi công ty có lợi thế cạnh tranh mạnh mẽ. Trong khi đó, mảng phi nhân thọ của BVH chứng kiến sự sụt giảm đáng kể về thị phần trong năm 2024 mặc dù là công ty đang dẫn đầu trong bảo hiểm sức khỏe.

Sự chuyển đổi trong cơ cấu danh mục đầu tư của các công ty bảo hiểm. Tổng tài sản của các công ty bảo hiểm đã tăng trưởng kép với tốc độ hàng năm là 20% trong thập kỷ qua, ước tính đạt hơn 1 triệu tỷ đồng vào năm 2024, giá trị danh mục đầu tư cũng tăng trưởng với tốc độ tương tự và chiếm hơn 83% tổng tài sản. Trong đó, đầu tư vào trái phiếu chính phủ và tiền gửi ngân hàng chiếm hơn 80% tổng giá trị danh mục đầu tư của các công ty bảo hiểm. Do đó, sự suy giảm lãi suất các năm gần đây xuống mức thấp kỷ lục trong thời kỳ Covid đã ảnh hưởng tiêu cực đến thu nhập tài chính của các công ty bảo hiểm. Vì vậy, các công ty bảo hiểm đã chuyển hướng tài sản sang các tài sản có lợi suất cao hơn, với sự thay đổi lớn nhất là tăng tỷ trọng đáng kể vào tiền gửi có kỳ hạn tại các tổ chức tài chính.

Nguồn: IAV, PHFM

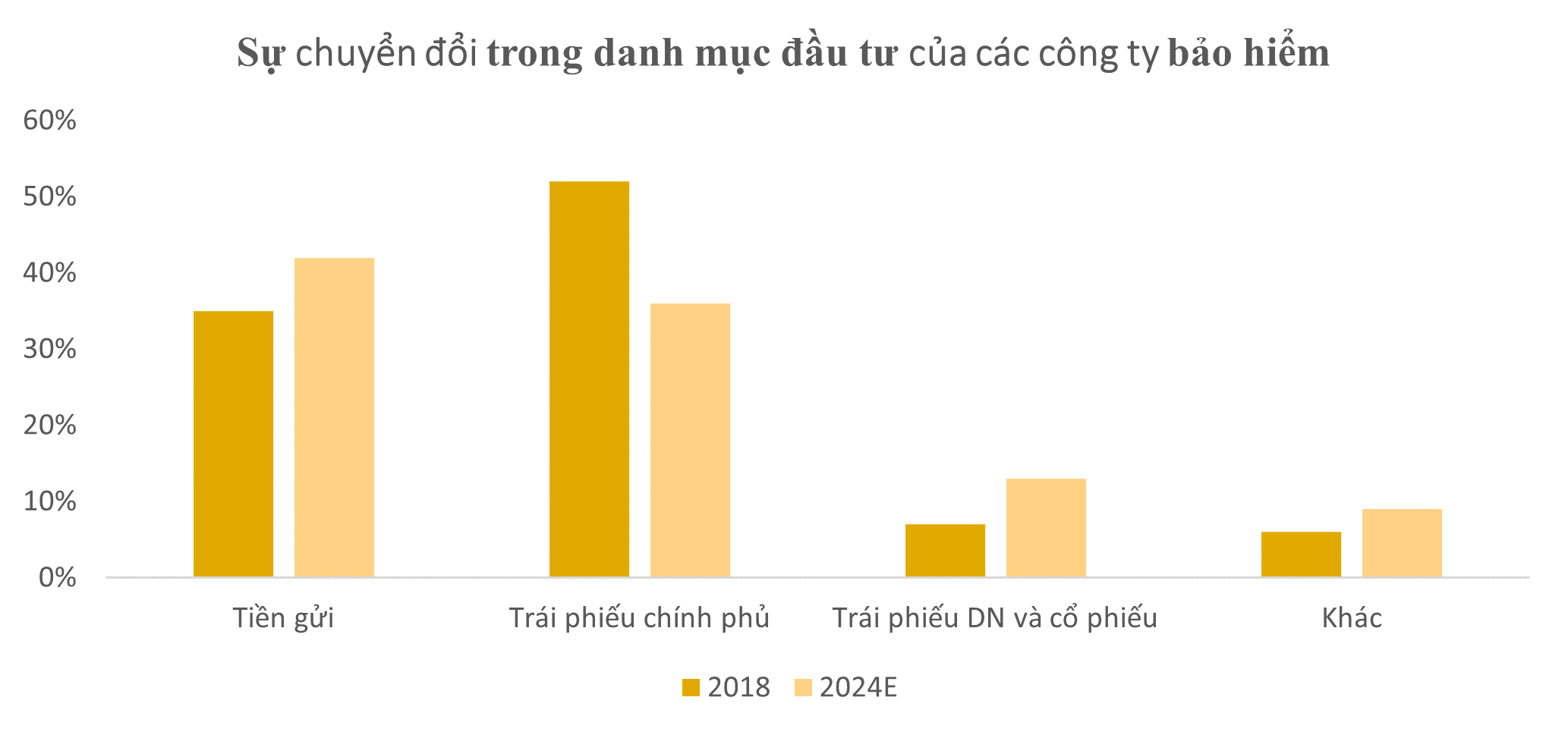

Danh mục đầu tư của ngành bảo hiểm Việt Nam đã trải qua những thay đổi cơ cấu đáng kể, đặc biệt là ở các công ty bảo hiểm nhân thọ: (1) giảm nắm giữ trái phiếu chính phủ: tỷ lệ đầu tư vào trái phiếu chính phủ ước tính đã giảm từ 52% vào năm 2018 xuống còn 36% vào cuối năm 2024 (E), (2) tăng phân bổ vào tiền gửi ngân hàng: phân bổ vào tiền gửi ngân hàng tăng từ 35% vào năm 2018 lên 42% vào năm 2024 (E), tiền gửi ngân hàng trở thành loại tài sản chiếm tỷ trọng nhất trong danh mục đầu tư của ngành, (3) tăng cường đầu tư vào trái phiếu doanh nghiệp và cổ phiếu: tỷ trọng của trái phiếu doanh nghiệp và cổ phiếu tăng từ 7% vào năm 2018 lên 13% vào năm 2024 (E).

Chúng tôi vẫn khá lạc quan và kỳ vọng ngành bảo hiểm sẽ sớm lấy lại đà tăng trưởng mạnh mẽ bởi vì thị trường bảo hiểm Việt Nam còn khá sơ khai bên cạnh đó là nhờ sức mua phục hồi, mặc dù ba năm qua là một giai đoạn cực kỳ khó khăn đối với ngành bảo hiểm. Trong các phân khúc, bảo hiểm phi nhân thọ đang phục hồi nhanh hơn và chúng tôi kỳ vọng phí bảo hiểm phi nhân thọ sẽ tăng trưởng hai con số trong 3 năm tới. Trong khi đó, mảng bảo hiểm nhân thọ sẽ cần thêm thời gian để có thể phục hồi do kênh bancassurance còn nhiều thách thức, doanh thu của phân khúc này có thể phục hồi với tốc độ tăng trưởng hai con số từ năm 2026 trở đi. Tuy nhiên, những thách thức hiện tại cũng tạo ra cơ hội cho các doanh nghiệp trong nước như BVH, đang giành thị phần hoặc các doanh nghiệp mới gia nhập thị trường tiềm năng cao này. Ví dụ, Techcombank đã đồng ý bồi thường cho Manulife để chấm dứt sự hợp tác qua kênh bancassurance và phát triển hoạt động kinh doanh bảo hiểm riêng dưới thương hiệu TCB.

Chúng tôi tin rằng các cổ phiếu ngành bảo hiểm là những lựa chọn tiềm năng cho danh mục đầu tư nhờ triển vọng dài hạn đầy hứa hẹn, sự cải thiện về tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và mức định giá khá hấp dẫn. Ngoài ra, trong ngắn hạn, chúng tôi nhận thấy dự báo tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) cũng khá vững chắc với kỳ vọng vào việc lãi suất tăng trong năm 2025. Chúng tôi ưa thích các công ty bảo hiểm có lợi thế cạnh tranh bền vững và đang giành được thêm thị phần, ví dụ như BVH và PVI.

Phùng Minh Hoàng – Phòng Đầu tư PHFM