Làm thế nào để đánh giá hiệu quả đầu tư của các quỹ mở một cách khách quan?

Mặc dù Quỹ mở là một công cụ đầu tư phổ biến ở các quốc gia, nhưng tại Việt Nam, hình thức đầu tư này vẫn đang trong giai đoạn đầu phát triển và hiện còn khá xa lạ với các nhà đầu tư trong nước. Hầu hết các nhà đầu tư thường chỉ quan tâm đến tỷ suất sinh lời khi lựa chọn quỹ mở. Tuy nhiên, còn nhiều yếu tố khác cần xem xét ngoài tỷ suất sinh lời. Sau đây, chúng tôi sử dụng các chỉ số đánh giá quỹ PHVSF trong 1 năm vừa qua* như một ví dụ minh họa cho nhà đầu tư về việc đánh giá hiệu quả hoạt động của quỹ mở.

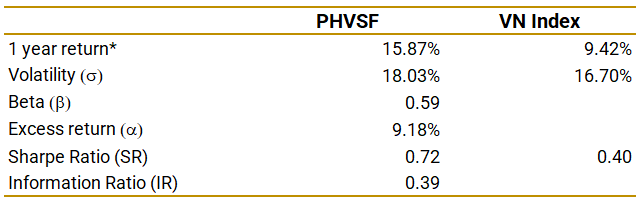

1. Lợi nhuận vượt trội (∝): Trước hết, các quỹ mở đều hướng đến việc quản lý danh mục đầu tư một cách chủ động. Theo đó, các quỹ chủ động lựa chọn các loại chứng khoán khác nhau trên thị trường và phân bổ vốn đầu tư phù hợp để hướng đến mục tiêu đạt được lợi nhuận cao hơn chỉ số. Quỹ mở rất khác với quỹ ETF. Quỹ ETF là quỹ đầu tư nhằm mục đích mô phỏng lại chỉ số, hay nói cách khác quỹ ETF đầu tư vào các chứng khoán cấu thành nên chỉ số mà không lựa chọn dựa trên các nguyên tắc đầu tư. Do đó, để đo lường hiệu quả hoạt động của quỹ mở thì việc đầu tiên nhà đầu tư cần xem xét là tỷ lệ lợi nhuận mà quỹ đạt được có cao hơn chỉ số hay không, hay còn gọi là mức lợi nhuận vượt trội, được biểu diễn bằng chữ cái Hy Lạp ∝.

∝ của PHVSF là 9,18%, có nghĩa là lợi nhuận mà quỹ đạt được cao hơn chỉ số VNIndex 9,18 điểm phần trăm.

2. Độ biến động (σ): Độ biến động là chỉ số đo lường mức độ thay đổi giá của công cụ đầu tư, trong thống kê được gọi là độ lệch chuẩn, đây là một khái niệm quan trọng trong đầu tư vì nó đại diện cho mức độ chấp nhận rủi ro của nhà đầu tư để có được lợi tức kỳ vọng. Độ biến động càng cao thì rủi ro đầu tư càng lớn.

Độ biến động (σ) một năm của quỹ PHVSF là 18%, cao hơn mức 16,7% của VN Index, có nghĩa là giá của quỹ biến động mạnh hơn so với chỉ số thị trường. VNIndex ít biến động hơn so với hầu hết các cổ phiếu trên thị trường, và 98% cổ phiếu trong danh mục đầu tư của chúng tôi** có biến động cao hơn VNIndex. Điều này rất hiếm và khác khi so sánh với các quốc gia khác. Có hai lý do có thể dẫn đến sự biến động thấp của chỉ số: 1) Rủi ro được phân tán rất lớn, bởi vì chúng ta có đến hơn 400 cổ phiếu trong rổ chỉ số VNIndex tính đến thời điểm hiện tại. Tuy nhiên, điều này không giải thích được lý do tại sao độ biến động của VNIndex lại thấp hơn so với hầu hết các cổ phiếu trên thị trường; 2) Nhiều cổ phiếu cấu thành chỉ số VNIndex kém thanh khoản. Vì giá cổ phiếu của chúng không biến động nhiều, nên độ biến động của các cổ phiếu này là thấp. Quỹ mở thường đưa ra tiêu chí về mức độ thanh khoản tối thiểu khi chọn lọc cổ phiếu. Chúng tôi loại bỏ tất cả các cổ phiếu kém thanh khoản khỏi danh mục đầu tư của mình, do đó độ biến động của cố phiểu nắm giữ trong danh mục của PHVSF cao hơn so với VNIndex.

3. Chỉ số Beta (β): β và σ đều là các chỉ số để đánh giá rủi ro của các công cụ đầu tư. Độ biến động là thước đo rủi ro tổng thể, còn β là thước đo độ nhạy của tài sản đầu tư so với rủi ro thị trường, tức là độ nhạy cảm đối với các biến động của thị trường. Tại Việt Nam, chỉ số VNIndex đại diện cho thị trường, vì vậy, β của VNIndex được coi là 1. Nếu β lớn hơn 1, có nghĩa là độ nhạy tương đối của quỹ đối với yếu tố thị trường là cao, và nhỏ hơn 1 có nghĩa là độ nhạy tương đối của quỹ đối với yếu tố tổng thể là thấp.

β của PHVSF là 0,59, có nghĩa là quỹ ít nhạy cảm với các biến động thị trường hơn so với chỉ số.

4. Chỉ số Sharpe (SR): SR là thước đo lợi nhuận điều chỉnh theo rủi ro, tức là đo lợi nhuận vượt trội trung bình trên mỗi đơn vị rủi ro tăng thêm. Lợi nhuận vượt trội được tính bằng phần chênh lệch cao hơn so với tài sản phi rủi ro (phần bù rủi ro), và ở đây chúng tôi sử dụng lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm làm cơ sở để tính toán.

SR của PHVSF là 0,72 và SR của VNIndex là 0,4. Mặc dù đầu tư vào PHVSF có rủi ro cao hơn (biến động cao hơn VN Index), PHVSF cũng có thể đạt được lợi nhuận điều chỉnh rủi ro cao hơn.

5. Chỉ số Thông tin (IR): chỉ số IR cũng tương tự như SR, đều dùng để đánh giá lợi nhuận điều chỉnh rủi ro, nhưng khác biệt là phần lợi nhuận vượt trội của IR được tính dựa trên lợi nhuận của chỉ số (thay vì lợi nhuận của tài sản phi rủi ro), vì vậy việc chỉ số IR có dương hay không là tiêu chí quan trọng để đánh giá hiệu quả hoạt động đầu tư chủ động.

IR của PHVSF là 0,39, có nghĩa là danh mục đầu tư của quỹ khác biệt so với VNIndex nhưng có thể tạo ra lợi nhuận vượt trội hơn chỉ số. Các nhà đầu tư kỳ vọng nhận được lợi nhuận nhiều hơn so với việc mua quỹ chỉ số do phần rủi ro đến từ việc quản lý danh mục chủ động.

Chúng tôi muốn nhấn mạnh rằng việc lựa chọn quỹ mở không chỉ dựa trên lợi nhuận, mà còn dựa trên hiệu suất của chúng so với chỉ số và rủi ro. Các thước đo trên sẽ cho phép nhà đầu tư đánh giá quỹ mở một cách khách quan hơn.

*PHVSF được ra mắt vào tháng 11 năm 2022 và nửa đầu năm 2023 là giai đoạn xây dựng danh mục, vì vậy chúng tôi lấy hiệu suất từ tháng 7 năm 2023 đến tháng 6 năm 2024.

**Tính đến ngày 16/07/2024, có tổng cộng 163 cổ phiếu trong danh mục đầu tư của chúng tôi, trong đó 160 cổ phiếu có biến động trong 360 ngày cao hơn mức 16,09% của VNIndex.

Nguồn: PHFM

————————————————————-

PHU HUNG FUND MANAGEMENT JOINT STOCK COMPANY (PHFM)

Office: Unit 4, 21st floor, Phu My Hung Tower, No. 8 Hoang Van Thai Street, Quarter 1, Tan Phu Ward, District 7, Ho Chi Minh City

Phone: (84-28) 5413 7991

Email: phfm@phfm.vn

Website: www.phfm.vn